La crise du Covid en 2020-2021 a accéléré la prise en compte des critères sociaux et environnementaux pour une meilleure résilience des entreprises face aux facteurs exogènes.

Tandis que dans l'univers des actifs cotés, la prise en compte de ces critères est incontournable puisque réglementée, dans le capital investissement, l'intégration des ces enjeux relève encore d'une démarche volontaire, voire opportuniste. Elle permet en effet de mieux répondre aux attentes croissantes des LPs (limited partners) sur ces sujets, et de la société civile dans son ensemble puisqu'elle est de plus en plus sensible à ces aspects dans son mode de consommation.

Stratégie ESG pour un fonds de Capital Investissement

En 2019 déjà, on estimait que 95% des sociétés de gestion françaises de Private Equity (GPs) déclaraient avoir développé une stratégie ESG ou être en train de la développer. Sur quoi repose la mise en place de cette stratégie ? L’implémentation d’une stratégie ESG pour un GP passe notamment par l’évaluation de ses participations pour laquelle il faut :

- Définir des indicateurs ESG adaptés au secteur de la participation

- Créer une méthodologie de calcul pour évaluer les indicateurs

- Suivre et encourager la participation à améliorer sa note

A quelles étapes de la relation intervient l'ESG ?

Cette évaluation a lieu à 3 niveaux au cours de la relation entre la société de gestion et ses entreprises en portefeuille :

- au moment de la prise de participation, puisque le processus de deal sourcing implique l'existence d'un questionnaire de due diligence spécifiques aux questions ESG

- durant le monitoring du portefeuille, grâce à des reportings plus ou moins formalisés et réguliers, en fonction de la priorité accordée par le fonds aux questions ESG

- au moment de la cession : l'entreprise concernée sera soumise à une VDD (vendor due diligence) spécifique pour les critères ESG, qui sera, là aussi, à géométrie variable en fonction de l'importance accordée à ces questions par le fonds relais

Quelles sont les freins à l'approche ESG dans le Private Equity ?

L'intégration des données extra-financières (ESG) par les sociétés de gestion en PE et, par conséquent, par leurs participations, n'est pas aussi fluide que pour pour les acteurs financiers du domaine coté. En effet, bien que la nouvelle réglementation européenne permettra d'étendre le périmètre des structures qui y seront soumises et de structurer le reporting à la fois des acteurs financiers et des entreprises financées, il existe encore aujourd'hui une forte disparité de méthodologies et référentiels qui rendent difficiles la lisibilité, l'harmonisation et la fiabilité des données utilisées.

Les freins constatés, notamment par France Invest, la fédération des acteurs du capital investissement, sont les suivants :

- Alors que les données ESG des grandes entreprises cotées sont disponibles via les rapports ESG et agences de notation, les sociétés de gestion et leurs participations doivent fournir un travail conséquent de définition, collecte et d'authentification des données. La faible quantité de ressources dédiées à ces sujets dans l'univers du non coté, rendent ces données sujettes à des biais de qualité.

- Le travail de structuration des données exigé parfois par des questionnaires longs et (trop) exhaustifs requiert en effet beaucoup de temps et de ressources pour des structures de petite taille dont la priorité va souvent être de rendre son modèle économique viable.

- Il en résulte que certaines entreprises perçoivent ce travail de mise à disposition et de prise en compte des critères ESG comme une contrainte, et non comme une opportunité pour les intégrer au business model de l'entreprise, créant une dé-correlation entre cet effort et leur coeur d'activité

- La multiplication de différents référentiels pour la structuration des données extra-financières a pour conséquence de multiplier les demandes de données ESG des LPs vers les GPs, puis des GPs vers les sociétés en portefeuille, exerçant une pression d'autant plus forte sur les acteurs qui, nous l'avons vu, ont peu de temps et de ressources à y dédier

- Il en résulte également un manque d'homogénéité et de comparabilité des données

- Enfin, les supports de publication de ces données ne sont pas standardisés, entraînant une multiplication des formats

Quels standards pour l'intégration de l'ESG dans le capital investissement ?

Bien que la structuration de l'ESG dans l'univers non coté ne soit pas standardisée, il existe toutefois des recommandations et bonnes pratiques faisant consensus au sein de l'écosystème qui peuvent être un point de départ opportun pour les structures débutant en la matière.

- Avant toute chose, il est important pour le fonds d'investissement en PE d'établir sa propre charte ESG, reprenant de façon exhaustive les valeurs fondatrices et les engagements en matière d'ESG pris par le fonds à tous les niveaux de sa relation avec les LPs et ses sociétés sous gestion

- Ces critères ESG peuvent être formalisés de façon plus ou moins prononcés dans la thèse d'investissement, ce qui permettra au fonds d'être transparent sur ses attentes et d'attirer des candidats compatibles au sein de son deal flow

- Le fonds devra inclure dans son processus de prise de participation, une due diligence ESG, formalisée par un questionnaire sur la façon dont l'entreprise prend en compte et gère ses impacts au niveau social, environnemental et gouvernance. L'association PRI (Principles for a Responsible Investment) propose notamment un cadre pour l'établissement de ce questionnaire et une référence de questions à inclure dans une telle démarche.

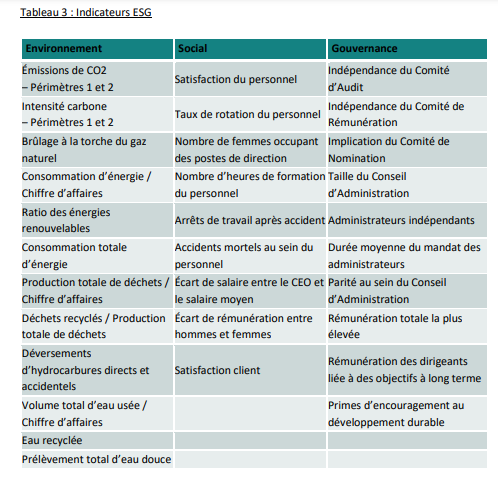

- Afin de suivre les données et KPIs convenus comme étant essentiels à monitorer, la société de gestion et les entreprises en portefeuille devront mettre en place un cadre de reporting régulier afin de suivre la progression des indicateurs quantitatifs ou qualitatifs sociaux et environnementaux, dont voici un échantillon en exemple, utilisé par la société de Gestion Carmignac :

- Les données provenant des sociétés en portefeuille permettront à la société de gestion de réaliser un reporting consolidé de son propre impact environnemental et social, et de pouvoir ainsi communiquer de façon transparente à ses LPs sur la finalité de leurs placements

La récente réforme de la directive européenne sur le reporting ESG des acteurs financiers, la SFDR, aussi appelée Disclosure, va probablement permettre aux acteurs d'aller encore plus loin dans la fiabilisation et harmonisation de leurs données extra financières. La bonne pratique pour y parvenir reste donc la veille réglementaire !

Besoin de conseils dans la formalisation, mesure et valorisation de votre impact en tant qu'entreprise ou structure de financement ? Notre équipe d'experts peut répondre à vos besoins : Nous contacter ici